微信悄然测试分付 腾讯加码布局破费信贷居品

近期,微信悄然测试分付居品。凭证该居品先容,这是微信官方破费信贷居品,不错在微信支付破费时径直使用。

关于该居品,腾讯关连东说念主士默示,分付是腾讯在灰度测试的破费信贷居品,用户随机通过分付额度享受破费借款行状。当今分付正在小领域试行借款行状升级,用户可凭历史大额来回记载,借款至银行卡用于微信支付外的消用度途,称心用户不同场景的需求。

腾讯为何加码布局破费信贷居品?有业内东说念主士分析合计,依托微信巨大的流量,分付居品可能会进一步拉动腾讯破费信贷的范畴。

按天计息 借款资金可径直到账银行卡

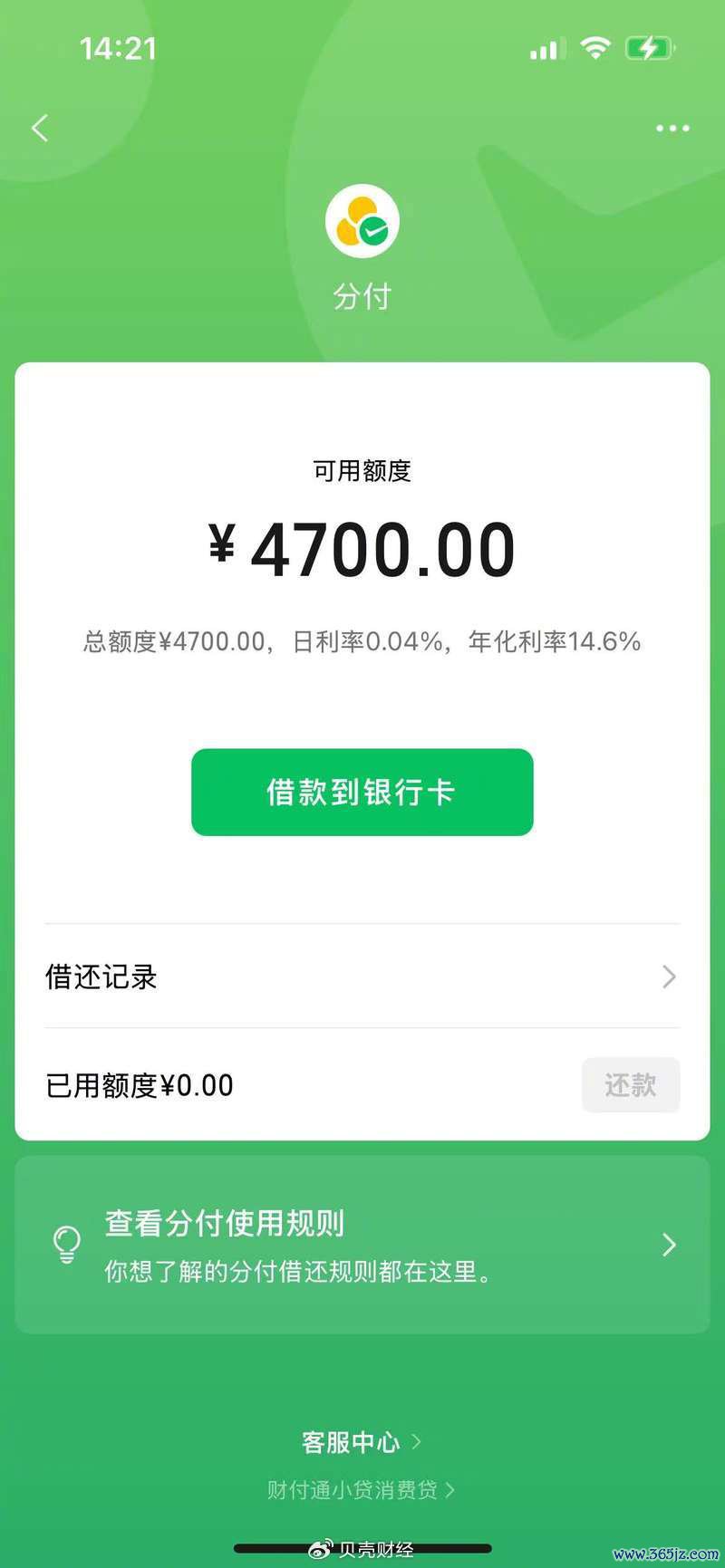

贝壳财经记者插足分付页面看到,该居品标注了“破费可用”“按日计息”“随时可还”的字样。点击“查抄我的额度”后,记者获取了4700可用额度。同期,页面袒露“日利率0.04%,年化利率14.6%”。

分付截图

分付截图

分付客服称,分付不错用于吃饭、购物、看电影等破费场景,暂不复古用于发红包等。同期也弗成手脚支属卡或者其他自动扣费的扣款神情等用途。同期,也弗成使用信贷还款、通晓等额外行业。

“分付的已用额度按日计息,复古随借随还,还款后已还部分不再计收利息。”分付客服指出,分付惟有本金部分按日计息,本金产生的利息不再繁殖,不会“利滚利”。

值得防御的是,用户还不错将借款摇荡到银行卡中。有业内东说念主士指出,微信“分付”可供破费者在除微信支付之外的其他场景使用,随机招引更为芜俚的破费者,也能助力其进一步扩伟业务范畴。

博统统这个词考首席分析师王蓬博指出,分付这类空洞性假贷花样的特有之处在于其随机提供愈加天竟然资金使用神情,同期狡饰了即时破费和短期资金需求。永久来看,腾讯凭借其巨大的用户范畴和黏性,这类居品可能会促使破费信贷商场的竞争愈加浓烈。

财付通小额贷款成资金方 腾讯破费信贷业务发展快速

凭证贝壳财经记者盛开的分付信息,互助金融机构为深圳市财付通收罗金融小额贷款公司(以下简称“财付通小额贷款公司”)。

天眼查数据袒露,财付通小额贷款公司设立于2013年10月,注册本钱金为105.267亿元,是腾讯集团旗下的全资子公司。另据Wind数据袒露,2025年以来,财付通小贷已屡次通过刊行钞票复古单据(ABN)、钞票复古证券(ABS)进行融资,触及多个神情及不同层级的证券,已刊行关连居品范畴总共达到143.59亿元。

事实上,连年来腾讯的破费贷款业务发展迅猛。腾讯近日发布的2025年二季度功绩阐发袒露,金融科技及企业工功课务说明亮眼,营收555亿元,同比增长10%。其中,金融科技行状收入的增长受益于破费贷款行状、生意支付举止及通晓行状的收入增长。

此外,王振作指出,分付与微粒贷两者定位不同,微粒贷侧重于提供无指定用途的现款贷款,而分付更倾向于在特定破费场景下的信用支付处分决策,二者如实存在一定的近似,但两者将称心不同的商场需求。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:曹睿潼

- 上一篇:“迄今最大反击”,盟友裂缝特朗普“竖中指”:要拒买F35

- 下一篇:没有了