贷款中介假冒合营、实施转贷降息,深圳多家银行荒僻点名澄莹

跟着监管抓续加码,银行也同步收紧中介合营,部分机构已全面叫停干系业务。

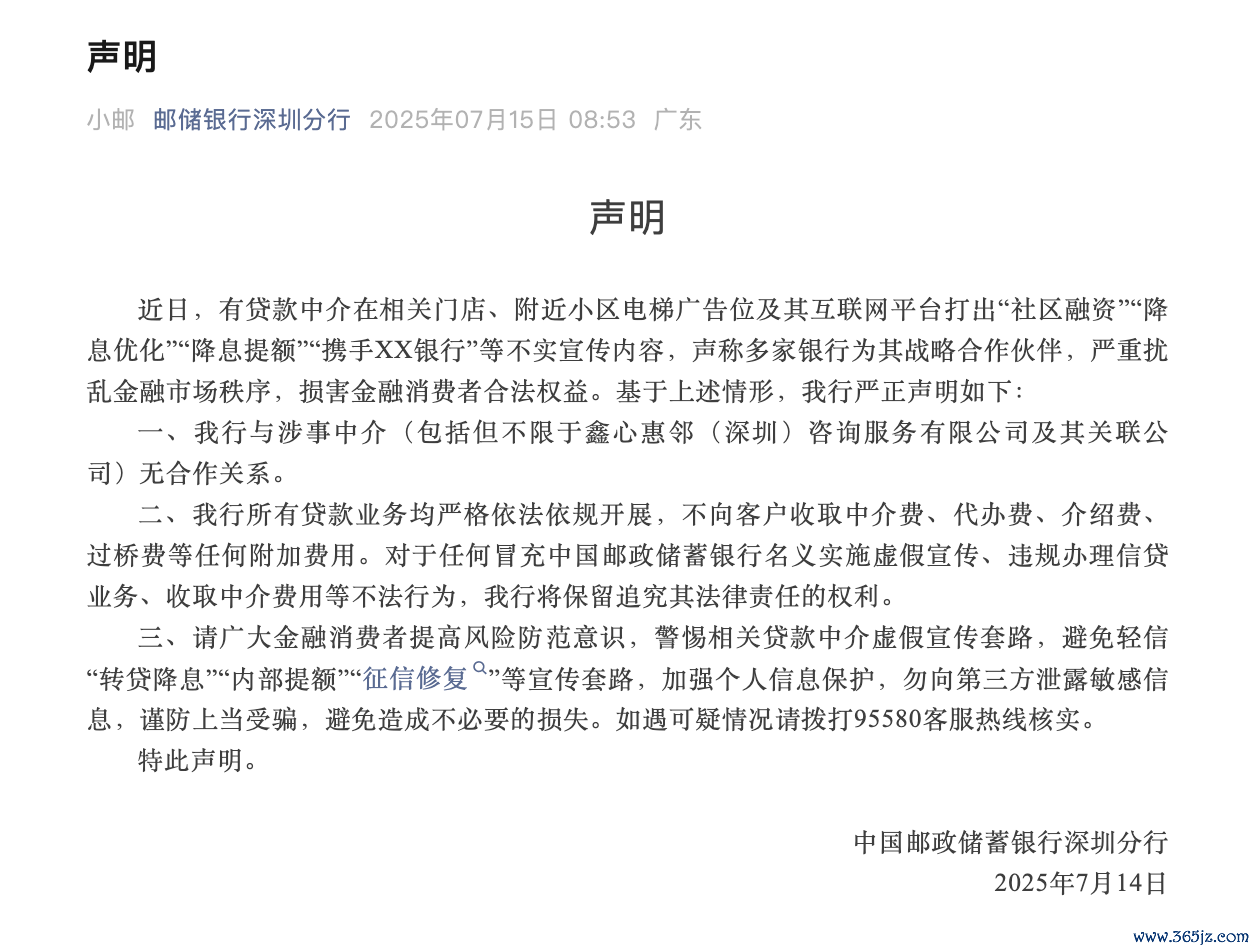

近日,深圳10余家银行密集发布声明,集体澄莹与犯警贷款中介无任何合营,并荒僻点名贷款中介“鑫心惠邻”。记者访问发现,该中介现在还在商业中,此前曾以“降息优化”“联袂XX银行”等话术揽客,致使宣称可将贷款年化利率从4.5%降至2.5%,但实践存在夸大宣传的嫌疑。

这次银行息争髻声,赶巧监管部门重拳打击金融“黑灰产”之际。本年以来,公安部和金融监管总局息争开展专项行动,要点整治造孽贷款中介、坏心逃废债等乱象。业内东谈主士娇傲,助贷行业长久存在假冒合营、夸大营销、伪造禀赋等乱象,部分中介致使通过虚高房产评估价套取“超贷”,或协助客户包装诞妄野心禀赋诱拐低息野心贷。跟着监管抓续加码,银行也同步收紧中介合营,部分机构已全面叫停干系业务。

多家银行荒僻点名贷款中介

近日,中国银行、农业银行、邮储银行、中信银行、招商银行、吉祥银行等约15家银行深圳分行密集发布声明,称未与犯警中介合营。

记者梳剃头现,这些银行的声明内容主要聚焦于澄莹与中介机构的关系,并警示耗尽者警惕假冒银行合营方的中介机构,强调办理贷款业务应通过银行官方渠谈。

其中,多家银行荒僻“点名”称,与鑫心惠邻(深圳)策划奇迹有限公司过火关联公司(下称“鑫心惠邻”)无合营关系。该涉事机构在干系门店、近邻小区电梯告白位打出“降息优化”“联袂XX 银行”等宣传告白,并宣称多家银当作其计策合营伙伴,插手金融顺序。

多名银行业内东谈主士娇傲,这次银行息争髻声与刻下打击金融“黑灰产”的监管态势密切干系。

本年以来,监管部门效力打击金融“黑灰产”。3月,公安部和金融监管总局息争开展金融“黑灰产”犯科犯科集群打击专项责任,要点打击贷款、保障和信用卡鸿沟的四类当作,包括造孽存贷款中介奇迹、坏心逃废金融债务、造孽代理退保理赔以及不方正反催收等。近期,广州、宁夏等多地金融监管部门开展组织防护和打击金融“黑灰产”干系责任。

深圳市金融监管局干系东谈主士也对第一财经透露:“造孽贷款中介处分一直是咱们责任的要点。”

“助贷鸿沟从严管控还是是势在必行。”华南别称熟习助贷机构的业内东谈主士对记者透露,由于助贷机构多数存在漫步零碎、东谈主员流动每每等特征,长久以来种种违纪操作屡禁不啻。天然银行系统抓续发布风险指示,但以往多停留在一般性警示层面。如今跟着监管部门对造孽中介的打击力度抓续加码,警示方式也在禁止立异,这次多家银行集体点名特定中介机构,恰是监管升级的首要体现。

跟着监管力度禁止加大,银行业也在同步强化对中介机构的治理。部分银行已驱动全面中断与贷款中介的合营,并加强对现存合营方的审查。

华南一家城商行网点适当东谈主对记者透露,现在对合营方中介正在加强治理。如发现存中介在合营时期素质或息争借款东谈主诱拐银行贷款,则将纳入黑名单。

别称股份行网点东谈主士告诉记者,现在已全面中断与贷款中介的合营,银行里面也在严查职工与助贷机构的失当交游,防护表里通同风险。

鑫心惠邻自称可提供转贷降息等奇迹

鑫心惠邻之是以激发深圳银行业集体发声,与其业务宣传中的诸多争议作念法密切干系。

公开辛劳娇傲,这家竖立于2024年11月的公司,天然运营时刻不及半年,却已在深圳开设十余家门店,野心范围包括融资策划奇迹、信息策划奇迹、财务策划、社会经济策划奇迹等。

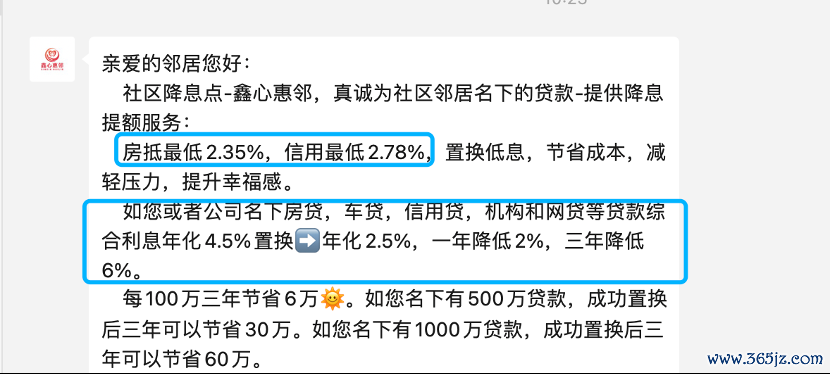

鑫心惠邻在其官方公众号及社区投放的告白中,以“社区降息点”自居,要点实施“存量贷款降息”奇迹。

该公司在宣传中说起,可为客户办理年化利率从4.5%降至2.5%的贷款置换业务,并排出展望降息收益:“一年镌汰2%,三年累计镌汰6%”。

但记者以借款东谈主身份致电策划时,该公司客服东谈主员娇傲,其宣传的“年化2.5%”低息贷款实践上是需要企业禀赋的典质野心贷,同期要收取贷款金额0.2%~0.8%的中介奇迹费。当被问及与到银行成功手理的区分时,客服东谈主员拖沓其辞地透露“咱们更了解银行产物”,并坚抓条目到线下门店获取详备信息。

更值得隆重的是,有媒体称,鑫心惠邻在本年事首发布开工音问时曾说起,该公司联袂工商银行、中国银行、建筑银行、农业银行、吉祥银行、招商银行、民生银行、北京银行等银行,为社区邻居提供降息提额奇迹。

这与近期银行声明中否定合营的说法较着矛盾。濒临质疑,该公司7月16日公告称,因为不严谨占用了全球资源张贴银行标签,还是作念了全面整改,莫得和任何金融机构有合营。

别称资深业内东谈主士向第一财经娇傲,在小区电梯投放告白、假冒银行合营方进行营销背书,这实践上是助贷行业常见的获客工夫。“这类机构世俗会在宣传物料中刻意使用银行秀美等元素,通过视觉示意让耗尽者产生与银行存在合营关系的联思。”该东谈主士相称指出,“相较行业多数作念法,鑫心惠邻的营销手法显得更为激进和果敢。”

助贷机构新乱象显现

近期监管部门抓续强化对助贷鸿沟的监督查抄,与该行业泄涌现的诸多问题密切干系。第一财经近期调研华南地区多家助贷机构后,也发现现在多类乱象新趋势正在显现。

第一类是贷款中介运用“假冒”“夸大”等违纪营销当作,劝诱或素质耗尽者通过其办理贷款,并借此收取高额用度。

与已往潜藏的“私聊夸大”不同,如今部分助贷机构公然在外交媒体、社区电梯等全球形态投放告白,以“银行合营方”“快速通谈”等话术素质耗尽者,向客户原意可取得更低利率或快速审批。

针对此类违纪当作,包括中国银行、招商银行等在内的多家金融机构近期纷繁发布声明,明确透露从未与任何第三方贷款中介竖立合营关系。被多家银行点名的鑫心惠邻,恰是涉嫌通过伪造银行合营禀赋等方式进行失当营销的典型案例。

助贷市集存在的第二类新兴乱象是“高评高贷”操作。在房地产市集抓续休养、典质贷款利率下行的配景下,部分助贷机构通过东谈主为举高房产评估价的方式,匡助客户套取逾额银行贷款的赋闲较着增加。

记者访问发现,这类操作已酿成圆善产业链。“咱们不错把市价300万元的房产评估到450万元。”一位不肯娇傲姓名的中介向记者娇傲操作细节,“按照15%的首付比例诡计,客户只需支付67万元首付,就能取得383万元银行贷款。”通过这种方式,购房者不仅能笼罩一齐房款,还可寥落衣取83万元资金,终了“零首付购房”的同期获取逾额贷款。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:曹睿潼

- 上一篇:泡泡玛特,大跌!

- 下一篇:百花医药:孙建斌辞去公司董事等职务