江海股份铺天盖地

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开头:富凯财经

富凯摘抄

三个涨停之后,不合愈发显耀。

跟着2025年半年报密集暴露的波澜席卷而来,本钱市集将历害的眼神纷纷投向绩优股,繁多上市公司凭借这份半年度“收货单”顺利诱导市集聚焦。

在这其中,也不免存在市集的不合,江海股份即是其中代表,8月28日,其半年报发布后,股价便接连斩获两个涨停板,但随后就在9月2日被资金砸在跌停板上。该公司短期涨幅过大激发了赚钱盘集结出逃,9月2日主力资金净流出高出5亿元,占总成交额约15%,成为跌停的径直推手。

中枢业务谨慎

江海股份,当作大众规模内为数未几能全面遮蔽铝电解、薄膜、超等电容三大中枢品类的头部企业,其居品深度浸透至工业自动化、新能源等国度要点扶捏的计谋新兴产业。近期新能源与东说念主工智能市集热度捏续攀升,有劲地鼓舞了当作产业链上游企业的江海股份得意发展,为其昔时的成长注入了联翩而至的能源。

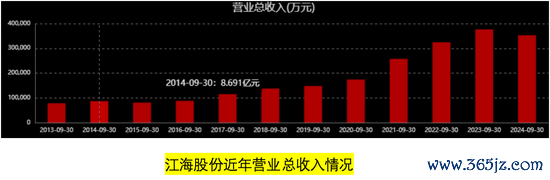

当作电子元器件规模阅历深厚的老牌劲旅,江海股份的功绩向来保捏着较为谨慎的态势。在近五年的时辰里,其营收呈增长的趋势。受原材料价钱转化不定以及居品结构优化改动等身分的把握,公司在2023年和2024年营收增速与净利润增速均出现了放缓的苗头。

证明江海股份公布的2025年半年报数据,2025年上半年,公司结束生意收入26.94亿元,同比增长13.96%;结束净利润3.58亿元,同比增长3.19%。

从业务结构来看,铝电解电容收入达22.29亿元,在总收入中占比82.75%;薄膜电容收入为2.33亿元,占比8.65%;超等电容收入1.61亿元,占比6%。不出丑出,铝电解电容依旧是公司的中枢相沿业务,不外薄膜电容和超等电容的增长态势较为显耀,已然成为公司发展的第二增长引擎。

讲解期内,江海股份的毛利率基本保管清楚,但净利率有所下滑,这一表象反应出公司面对着成本方面的压力。公司主义现款流净额为1.74亿元,同比着落45.46%,这主若是因为应收账款和存货的增长速率高出了营收增长速率,导致资金盘活成果有所裁汰,资金链承压,也成为江海股份在本钱市集激发投资不合的原因之一。

江海股份在本事层面具备发轫上风,其超等电容能量密度高达50Wh/kg,轮回寿命高出10万次,具备毫秒级的响应速率,或者无缺适配AI做事器的需求。薄膜电容方面,其耐高温车用模组的成本裁汰了15%,在国产替代方面上风极为杰出。

在客户方面,江海股份与华为、台达、比亚迪等头部企业缔造了深度合营关联。台达当作江海股份的大用户,亦然英伟达电源的主要供应商,波折助力江海股份参加了AI做事器供应链。

江海股份在电容规模深耕细作长达六十余年,顺利构建了“电极箔材料-电容器-哄骗处理决议”的全产业链闭环。中枢材料电极箔自给率高达70%,顺利禁闭了高端材料“卡脖子”的贫苦。

多元业务发力

超等电容业务的崛起,正在成为江海股份簇新的增长引擎,而况在AI做事器和电网调频两大关键规模结束紧要本事禁闭。当下,新能源、东说念主工智能等行业正以迅雷不及掩耳之势迅猛发展,对超等电容的需求呈井喷式增长,江海股份的本事禁闭有望助力其在厉害的市集竞争中脱颖而出,占据成心地位。

从2025年上半年公司在市集会的发扬来看,江海股份的传统业务谨慎,薄膜电容当作公司要点教育的新兴业务之一,在车用市集迎来爆发式增长,全面遮蔽800V高压平台,公司客户威望也特别雄伟,涵盖比亚迪、小鹏等头部车企。此外,该居品在光伏与工业规模也保捏着清楚的需求。超等电容方面,恰逢AI算力与电网调频的“黄金发展赛说念”,公司积极布局AI做事器哄骗以及电网调频与储能规模,市集需求正慢慢开释。

江海股份旧年推出的固态叠层高分子电容器(MLPC)聘用先进的原位团员与氧化归附掺杂本事,电导率相较于传统居品大幅擢升3倍,高温清楚性高达175℃,或者充分孤高AI做事器严苛的责任环境条目。2024年第四季度,该居品胜仗通过华为、波澜的严格认证,斩获首批几十万颗订单,且居品单价较传统电容朝上30%,江海凭借发轫的本事上风,有望霸占更高的市集份额。

江海股份依托铝电解电容的谨慎根基,类似薄膜电容在新能源规模的强盛爆发、超等电容在AI与电网调频规模的紧要禁闭,以及MLPC的本事精确卡位,正阔步迈向功绩爆发期。尽管短期内面对净利率下滑、现款流压力等挑战,但江海股份全产业链的雄伟限度力、高端本事的坚实壁垒以及与头部客户的深度绑定,为其提供了联翩而至的恒久增长动能。

免责声明

富凯财经所发布的信息均不组成投资淡薄,据此投资风险自担

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨红卜